ก่อนหน้านี้ในบทความ “แค่ไหนเรียก “สนิท” (2) – FSX กับการขายหุ้นเพิ่มทุนชนิดจงใจเจาะจง?” ผู้เขียนตั้งข้อสังเกตถึงการเสนอขายหุ้นเพิ่มทุนของ บมจ. ฟินันเซีย เอกซ์ (FSX) ในปี 2024 ซึ่งสุดท้ายกลายเป็นการจัดสรรแบบเจาะจงให้กับกลุ่มบุคคลที่สนิทกัน ได้แก่ แคททาลียา บีเวอร์ ภรรยาของ เบนจามิน เมาเออร์เบอร์เกอร์, สุภารัตน์ สง่าเมือง อดีตภรรยาของ เบนจามิน และ BIC Bank Cambodia ธนาคารของ ยิม เลียก

ผู้เขียนอธิบายในบทความชิ้นนั้นด้วยว่า ถึงแม้การซื้อขายหุ้นในตลาดรอง (หมายถึงการซื้อขายในตลาดหลักทรัพย์แห่งประเทศไทยตามราคาตลาด ณ ขณะนั้น) จะเป็นธุรกรรมปกติที่คณะกรรมการบริษัทจดทะเบียนไม่อาจรู้ได้ว่า “ใคร” เข้ามาซื้อหรือขายหุ้น อย่าว่าแต่มีอำนาจระงับ แต่ก็มีบางกรณีที่คณะกรรมการบริษัทต้องรู้จักนักลงทุนที่เข้ามาถือหุ้นอย่างแน่นอน โดยเฉพาะสองกรณีนี้ –

“คณะกรรมการจะปฏิเสธว่า “ไม่รู้จัก” นักลงทุนที่ 1) ได้รับการจัดสรร “หุ้นผู้มีอุปการคุณ” ตอน IPO และ 2) ได้รับการจัดสรรหุ้นแบบเจาะจงในวงจำกัด (Private Placement: PP) ไม่ได้เลย เพราะกฎระเบียบเขียนชัดเจนว่า ในสองกรณีนี้ บริษัทต้องอธิบายได้ทั้ง “รายชื่อ” และ “เหตุผล” ที่แต่ละรายได้รับการจัดสรรหุ้น ซึ่งก็ต้องเป็นเหตุผลที่ชัดเจนว่า เป็นประโยชน์ต่อธุรกิจของบริษัท”

ในบรรดาการเสนอขายหุ้นทั้งหมดระหว่างปี 2019 – 2025 ที่เจาะจงจัดสรรให้กับกลุ่มบุคคลที่สนิทกับ ยิม เลียก และ เบนจามิน เมาเออร์เบอร์เกอร์ นอกเหนือการจัดสรรหุ้นของ FSX ที่ผู้เขียนเขียนถึงในบทความข้างต้นแล้ว ก็มีกรณีการขายหุ้นแบบเจาะจงในวงจำกัด (Private Placement ย่อว่า PP) ของ บมจ. บีซีพีจี (BCPG) บริษัทลูกของ บมจ. บางจาก (BCP) ในปี ค.ศ. 2020 และการขาย PP ของ บมจ. วีจีไอ (VGI) บริษัทลูกของ บมจ. บีทีเอส กรุ๊ป โฮลดิ้งส์ (BTS) ในปี 2024 ที่จงใจจัดสรรให้กับ “นักลงทุนปริศนา” จากสิงคโปร์ ซึ่งวันนี้มีข้อมูลเชื่อมโยงชัดเจนว่าอยู่ภายใต้การควบคุมของ เบนจามิน เมาเออร์เบอร์เกอร์

ผู้เขียนจะยกยอดกรณี PP ของหุ้น BCPG ไปเขียนถึงในโอกาสหน้า เนื่องจากมีความเชื่อมโยงกับกรณี “นักลงทุนลึกลับ” ใน BCP อีกทั้งธุรกรรมการซื้อขายหุ้นเหล่านี้ยังมีนัยยะเชิงนโยบาย รวมถึงประเด็นความมั่นคงของชาติด้วย

ในตอนนี้ผู้เขียนอยากชวนให้ดูการเสนอขาย PP ของ VGI เมื่อปี 2024 ก่อน เนื่องจากมีความน่าสนใจไม่แพ้กัน โดยเฉพาะเมื่อไม่กี่วันมานี้ วันที่ 12 ธันวาคม 2025 มีรายงานการขายหุ้นขนาดใหญ่ หรือ big lot ปริมาณมากถึง 2,006.8 ล้านหุ้น ในราคาหุ้นละ 1 บาท คิดเป็นมูลค่าสูงถึง 2,006.8 ล้านบาท ในกระดานต่างประเทศของ VGI (VGI-F)

ย้อนไปในเดือนสิงหาคม 2024 ที่ประชุมคณะกรรมการของ VGI ได้มีมติอนุมัติให้เสนอต่อที่ประชุมวิสามัญผู้ถือหุ้น ครั้งที่ 1/2567 ในวันที่ 15 ตุลาคม 2024 ให้เพิ่มทุนจดทะเบียนด้วยการออกหุ้นสามัญเพิ่มทุน เพื่อรองรับการออกและเสนอขายหุ้นสามัญเพิ่มทุนให้แก่บุคคลในวงจำกัด (Private Placement) เพียง 4 ราย จำนวนหุ้นไม่เกิน 8,805,480,334 หุ้น ที่ราคาหุ้นละ 1.50 บาท คิดเป็นมูลค่ารวม 13,208 ล้านบาท

ราคาหุ้นที่เสนอขายนักลงทุนในวงจำกัด 1.50 บาทนี้ ถูกกว่าราคาตลาดของหุ้น VGI ในกระดาน ณ ขณะนั้นเกือบ 50% หรือครึ่งต่อครึ่ง (ราคาตลาดช่วงนั้นราว 2.90 บาท) ส่งผลให้เกิดแรงเทขายอย่างรุนแรงในช่วงสัปดาห์สุดท้ายของเดือนกันยายน 2024 (สองสัปดาห์ก่อนขอมติที่ประชุมวิสามัญผู้ถือหุ้น)

ในสารสนเทศที่ VGI แจ้งต่อตลาดหลักทรัพย์แห่งประเทศไทย (ตลท.) วันที่ 2 สิงหาคม 2024 VGI ให้เหตุผลในการทำ PP ครั้งนี้ที่ฟังขึ้นและน่าคล้อยตามพอสมควรว่า –

“เนื่องจากสัญญาให้สิทธิในการบริหารจัดการพื้นที่โฆษณาของบริษัทฯ ซึ่งเป็นรายได้หลักกำลังจะหมดอายุใน 5 ปี (สิทธิในการบริหารจัดการพื้นที่โฆษณาบนเครือข่ายรถไฟฟ้าดังกล่าวจะสิ้นสุดลงในเดือนธันวาคม พ.ศ. 2572) ดังนั้น บริษัทฯ จึงมีความประสงค์ที่จะเข้าลงทุนในโครงการที่เกี่ยวข้องกับธุรกิจต่างๆ ที่เกี่ยวข้อง และ/หรือ ต่อยอดกับธุรกิจเดิมของบริษัทฯ ซึ่งได้แก่ ธุรกิจสื่อโฆษณาและความบันเทิง (Media and Entertainment) ธุรกิจบริการด้านดิจิทัล (Digital Services) และ ธุรกิจการจัดจำหน่าย (Distribution) … โดยในเบื้องต้น บริษัทฯ มีแผนที่จะนำเงินที่ได้รับจากการเพิ่มทุนในครั้งนี้ เพื่อลงทุนในโครงการที่เกี่ยวข้องกับการขอใบอนุญาตและการออกใบอนุญาตประกอบธุรกิจธนาคารพาณิชย์ไร้สาขา (“Virtual Bank”)”

เหตุผลในการเพิ่มทุนตามสารสนเทศทางการระบุเพียงความสนใจที่จะขอใบอนุญาตทำ “virtual bank” เป็นหลัก แต่ต่อหน้าสาธารณะ VGI ก็ไม่ได้ปิดบังว่าบริษัทยังสนใจจะนำเงินที่ได้จาก PP ส่วนหนึ่งไปลงทุนใน “Entertainment Complex” นโยบายเรือธงของรัฐบาลแพทองธาร ชินวัตร อีกด้วย

แม้จะระดมทุนผ่านหุ้นเพิ่มทุนที่จัดสรรแบบเจาะจงหรือ PP ได้สำเร็จ สุดท้าย VGI ก็ไม่ประสบความสำเร็จในการขอใบอนุญาต virtual bank ส่วนความสนใจใน Entertainment Complex ก็เป็นอันต้องพับแผนไปเช่นกัน เพราะนโยบายเรือธงของรัฐบาลไม่ได้ไปต่อ

แล้วนักลงทุน 4 ราย ที่ได้รับการจัดสรรแบบ PP ในราคา “ลดแลกแจกแถม” ต่ำกว่าราคาตลาดขณะนั้นเกือบ 50% มีใครบ้าง แต่ละรายมี “เหตุผล” ที่น่าเชื่อถือหรือไม่เพียงใด ว่าจะสร้าง “ประโยชน์ทางธุรกิจ” ให้กับ VGI ได้ ตามเกณฑ์การออกและเสนอขาย PP ของ ก.ล.ต. ?

ในสารสนเทศของบริษัทที่แจ้ง ตลท. วันที่ 2 สิงหาคม 2024 VGI อธิบายนักลงทุนทั้ง 4 ราย และ “เหตุผล” ในการเข้าลงทุนดังต่อไปนี้ (เรียงลำดับตามจำนวนหุ้นที่ได้รับจัดสรร จากมากไปหาน้อย)

1. กองทุน CAI Optimum Fund VCC for the purpose of EDH Investments

กองทุนนี้ได้รับการจัดสรรหุ้นเพิ่มทุนมากที่สุดในรอบนั้น คือ 2,900 ล้านหุ้น ส่งผลให้เป็นผู้ถือหุ้นรายใหญ่เป็นอันดับสองของ VGI คือ 14.50% (รองจาก BTS บริษัทแม่ซึ่งยังถือ 33.5%)

กองทุนที่ว่านี้มี Capital Asia Investments PTE. (CAI) จากสิงคโปร์ เป็นผู้จัดการกองทุน ซึ่งป้จจุบันเรารับรู้จากข้อมูลหลักฐานมากมายแล้วว่า เบนจามิน เมาเออร์เบอร์เกอร์ น่าจะเป็นผู้มีอำนาจควบคุมนิติบุคคลรายนี้

2. Si Suk Alley Limited

นิติบุคคลนี้ได้รับการจัดสรรหุ้น 2,805 ล้านหุ้น ส่งผลให้เคยถือหุ้น VGI สูงสุด 12.9% แต่จากข้อมูลแบบการรายงานการได้มาและจำหน่ายไป (246-2) บนเว็บไซต์ ก.ล.ต. ล่าสุดพบว่า นิติบุคคลดังกล่าวได้ขายหุ้น VGI ของตัวเองกลับไปให้บริษัทแม่ของ VGI คือ BTS มากถึง 9.5% เมื่อวันที่ 12 ธันวาคม 2025 ที่ผ่านมา ส่งผลให้ปัจจุบันถือหุ้น VGI เพียงประมาณ 0.46% เท่านั้น

สารสนเทศ VGI ระบุว่า Si Suk Alley คือ บริษัทโฮลดิ้งเพื่อการลงทุนโดยมี ASM Connaught House (Master) Fund V เป็นเจ้าของ ซึ่งกองทุนดังกล่าวก็คือ hedge fund ของ Argyle Street Management จากฮ่องกง นักลงทุนสถาบันใน BTS รุ่นบุกเบิก (ซึ่งมีข่าวว่าปัจจุบันผู้มีอำนาจควบคุมคือ ชนินทธ์ โทณวณิก ทายาทเครือดุสิตธานี)

3. Opus-Chartered Issuances S.A.

นิติบุคคลจากลักเซมเบิร์กรายนี้ได้รับการจัดสรรหุ้น PP 2,200 ล้านหุ้น ส่งผลให้เป็นผู้ถือหุ้น 11% ในบริษัท VGI

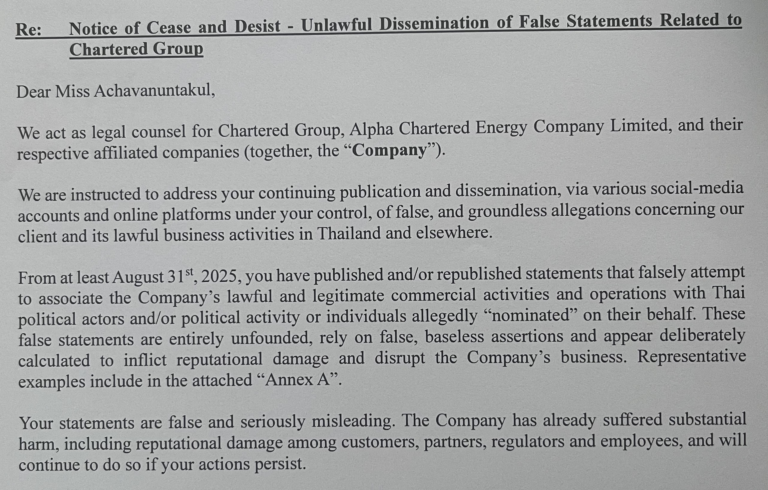

“นักลงทุน” รายนี้อยู่ในเครือ Chartered Group นักลงทุนสถาบันรายเดียวกันกับที่เข้ามาถือหุ้น 25% ใน บมจ. เอ็มเอฟซี ในเดือนกันยายน 2024 และเครือเดียวกันกับ Encore Issuances S.A. นิติบุคคลลักเซมเบิร์กอีกแห่งที่เข้ามาถือหุ้น 49% ในบริษัท อัลฟา ชาร์เตอร์ด เอเนอร์จี จำกัด ผู้ถือหุ้น 20% ใน บมจ. บางจาก (BCP)

4. Thai IR Ltd.

“นักลงทุน” รายนี้ได้รับการจัดสรรหุ้น PP 900 ล้านหุ้น แต่สุดท้ายถือหุ้นเพียง 1.61% เท่านั้น (ข้อมูล ณ 31 กรกฎาคม 2025)

บริษัทนี้เป็นนิติบุคคลเฉพาะกิจ (special purpose vehicle: SPV) จดทะเบียนในหมู่เกาะบริติชเวอร์จิน ตั้งขึ้นมาเพื่อการลงทุนของกองทุนใหม่หมาดชื่อ “ASEAN Bounty” ซึ่งจะตั้งขึ้นมาซื้อหุ้นเพิ่มทุนของ VGI โดยเฉพาะ

ประเด็นที่น่าสังเกตคือ กรรมการของ Thai IR Ltd. มีเพียงสองราย ได้แก่ ช่วงชัย นะวงศ์ และ วราห์ สุจริตกุล ผู้บริหารระดับสูงของ บมจ. ฟินันเซีย เอกซ์ ซึ่งรายหลังนี้ผู้เขียนได้เขียนถึงไปแล้วว่าน่าจะสนิทไม่น้อยกับ เบนจามิน เมาเออร์เบอร์เกอร์ และภรรยา

ดูจากการระดมทุน โครงสร้างนิติบุคคล และ “เหตุผล” ในการซื้อหุ้น VGI แล้ว ค่อนข้างชัดเจนว่า นักลงทุน PP ทั้ง 4 เจ้านี้น่าจะมีแต่ “เงิน” เป็นหลัก มากกว่าความรู้ความเชี่ยวชาญใดๆ ที่จะมาช่วยต่อยอดขยับขยายธุรกิจของ VGI โดยเฉพาะในสองธุรกิจใหม่ที่บริษัทประกาศว่าสนใจ นั่นคือ virtual bank และ Entertainment Complex

ในบรรดานักลงทุนเหล่านี้ สามในสี่รายคือ CAI Optimum Fund VCC, Opus-Chartered Issuances S.A. และ Thai IR อาจ “รู้จัก” หรือมีความเชื่อมโยงกันที่น่าสนใจ เมื่อดูพฤติกรรมการลงทุนในหุ้นจดทะเบียนตัวอื่นๆ ใน ตลท. และกรรมการที่ส่งเข้ามาเป็นตัวแทนใน VGI

ส่วนคำถามที่ว่า นักลงทุนเหล่านี้ “สนิท” กันขนาดไหน เป็น “กลุ่มเดียวกัน” หรือไม่ และ VGI รู้จัก เบนจามิน เมาเออร์เบอร์เกอร์ ดีเพียงใด

คนที่อาจตอบคำถามข้อนี้ได้ดีที่สุดคือ คีรี กาญจนพาสน์ นักธุรกิจผู้ก่อตั้ง BTS Group Holdings บริษัทแม่ของ VGI นั่นเอง