เวลาผ่านมาเกือบเก้าเดือนแล้ว นับตั้งแต่ ทอม ไรท์ และ แบรดลีย์ โฮป สองนักข่าวเจาะระดับโลก เริ่มเปิดโปงซีรีส์ #มหากาพย์นายหน้า ภาคอินเตอร์ ผ่านบล็อก Whale Hunting ในเดือนสิงหาคม 2025 ขณะเดียวกันผู้เขียนก็ได้เขียนถึงประเด็นเกี่ยวข้องกับตลาดทุนไทยที่ สำนักงานคณะกรรมการกำกับหลักทรัพย์และตลาดหลักทรัพย์ (ก.ล.ต.) “ต้องเร่งสอบสวน” อย่างต่อเนื่องตลอดช่วงเวลาดังกล่าว

(ดาวน์โหลดผัง #มหากาพย์นายหน้า ฉบับล่าสุด 11 พฤษภาคม 2026)

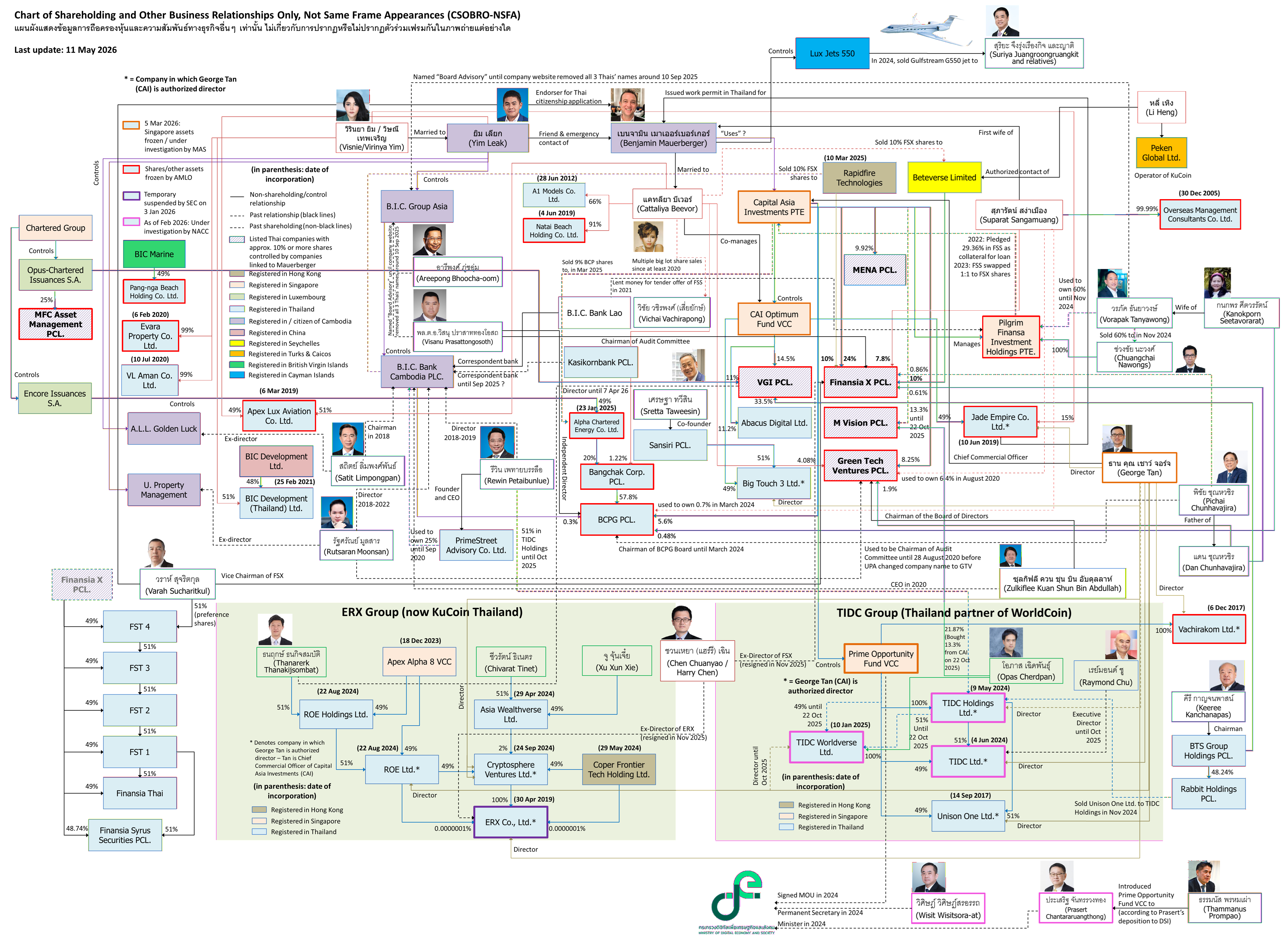

วันนี้ผู้เขียนอยากชวนมองสิ่งที่เรียกได้ว่าเป็น “ราคา” หรือ “ต้นทุน” ของการที่ ก.ล.ต. ปล่อยให้เวลาล่วงเลยไปโดยที่ยังไม่ประกาศผลการสอบสวน ไม่รายงานความคืบหน้าต่อสาธารณชน และไม่มีแม้แต่ “คำเตือน” ผู้ที่ลงทุน ผ่านกรณีสองกรณีที่เกิดขึ้นในช่วงไม่กี่เดือนที่ผ่านมา — กรณีการประชุมสามัญผู้ถือหุ้นของ บริษัท บางจาก คอร์ปอเรชั่น จำกัด (มหาชน) (BCP) ประจำปี 2026 เมื่อวันที่ 10 เมษายน 2026 และกรณีการเพิ่มทุนในเดือนสิงหาคม 2025 ของ บริษัท ฟินันเซีย เอกซ์ จำกัด (มหาชน) (FSX) ที่ทำให้สัดส่วนการถือหุ้นใน FSX ของ Capital Asia Investments (CAI) กระโดดจาก 24% เป็น 44% โดยไม่ต้องทำคำเสนอซื้อหุ้นทั้งหมด (mandatory tender offer) (สัดส่วนการถือหุ้นใหม่เพิ่งปรากฎเมื่อ FSX ปิดสมุดทะเบียนในเดือนมีนาคม 2026 ก่อนการประชุมสามัญผู้ถือหุ้น)

ทั้งสองกรณีให้บทเรียนที่สำคัญ – บทเรียนซึ่งยังดำเนินไปอย่างต่อเนื่อง – ว่า เมื่อหน่วยงานกำกับดูแลลังเลที่จะใช้อำนาจที่ตัวเองมีอย่างทันท่วงที ผู้ที่ได้ประโยชน์จากความลังเลนั้นย่อมไม่ใช่ผู้ถือหุ้นรายย่อยหรือสาธารณชน หากแต่เป็นนักลงทุนกลุ่มที่อยู่ในข่ายต้องสงสัยตั้งแต่ต้นว่า อาจเข้าข่าย “เทคโอเวอร์ลับ” บริษัทจดทะเบียนเพื่อใช้เป็นกลไกฟอกเงินของแก๊งคอลเซ็นเตอร์จากกัมพูชา

กรณีที่ 1: AGM ของ BCP – เมื่อ ACE โหวต “เรื่องของตัวเอง”

ย้อนกลับไปวันที่ 19 มีนาคม 2026 BCP ส่งหนังสือเชิญประชุมสามัญผู้ถือหุ้นประจำปีไปยังผู้ถือหุ้น โดยในวาระสำคัญหนึ่งคือ “การพิจารณาอนุมัติการแก้ไขข้อบังคับของบริษัท” มีสาระสำคัญคือ การเพิ่มกลไกป้องกัน “ทุนเทา” เข้ามาครอบงำกิจการของบริษัท

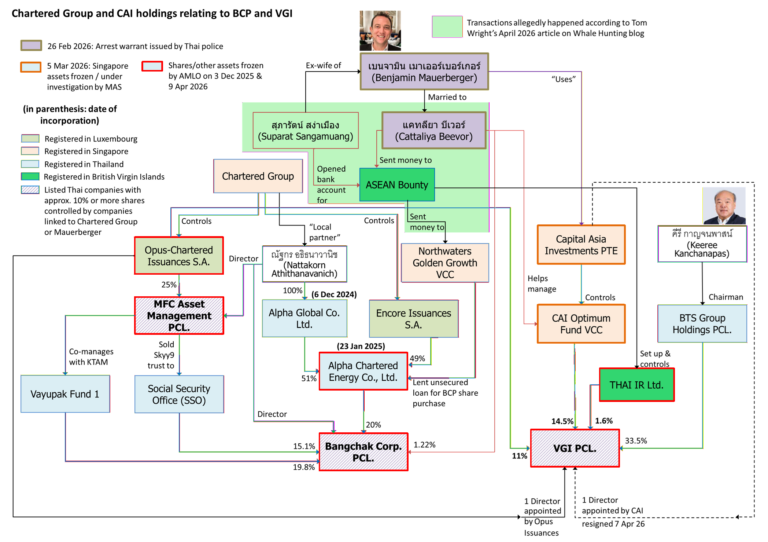

ในหนังสือเชิญประชุมฉบับเดิม คณะกรรมการ BCP ระบุชัดเจนว่า บริษัท อัลฟ่า ชาร์เตอร์ด เอนเนอร์จี จำกัด (ACE) ซึ่งเป็นผู้ถือหุ้นใหญ่ของ BCP (ปัจจุบันถือหุ้นราว 17% และในวันที่ส่งหนังสือเชิญประชุมนั้น หุ้นของ ACE ใน BCP มูลค่าราว 6 พันล้านบาท ถูกสำนักงานป้องกันและปราบปรามการฟอกเงิน (ปปง.) สั่งอายัดแล้วตั้งแต่เดือนธันวาคม 2025) เป็น “ผู้ถือหุ้นที่มีส่วนได้เสียเป็นพิเศษ” ในวาระดังกล่าว จึงไม่มีสิทธิออกเสียงลงคะแนน

คำตัดสินใจของบอร์ดในชั้นนั้น สอดคล้องตรงไปตรงมากับเจตนารมณ์ของกฎหมายและหลักธรรมาภิบาลที่ดี เพราะวาระดังกล่าวคือการ “แก้ไขข้อบังคับเพื่อกันคนแบบ ACE ออกไป” ดังนั้น การให้ ACE มาลงคะแนนเสียงเรื่องที่ตัวเองเป็นเป้าหมายโดยตรง ก็เปรียบได้กับการให้จำเลยมาพิพากษาคดีของตัวเอง

และที่สำคัญที่สุด การตัดสินใจในชั้นแรกของบอร์ด BCP มีกฎหมายรองรับชัดเจนหลายชั้น ไม่ใช่การตีความเอาเองแต่อย่างใด

เริ่มตั้งแต่ มาตรา 1185 ในประมวลกฎหมายแพ่งและพาณิชย์ (ป.พ.พ. กฎหมายพื้นฐานซึ่งกำกับการดำเนินธุรกิจทุกรูปแบบ) ซึ่งบัญญัติไว้ว่า “ผู้ถือหุ้นคนใดมีส่วนได้เสียเป็นพิเศษในข้ออันใดซึ่งที่ประชุมจะลงมติ ท่านห้ามมิให้ผู้ถือหุ้นคนนั้นออกเสียงลงคะแนนด้วยในข้อนั้น”

ในระดับ หลักการกำกับดูแลกิจการที่ดีสำหรับบริษัทจดทะเบียน ปี 2560 (CG Code 2017) ของ ก.ล.ต. เอง หลักปฏิบัติที่ 4 (“สรรหาและพัฒนาผู้บริหารระดับสูง และการบริหารบุคลากร”) และหลักปฏิบัติที่ 6 (“ดูแลให้มีระบบการบริหารความเสี่ยงและการควบคุมภายในที่เหมาะสม”) รวมถึงหมวด “การปฏิบัติต่อผู้ถือหุ้นอย่างเท่าเทียมกัน” ยังย้ำว่า กรรมการต้องดูแลไม่ให้ผู้มีส่วนได้เสียในธุรกรรมใดเข้ามามีส่วนร่วมในการตัดสินใจธุรกรรมดังกล่าว เพื่อปกป้องผลประโยชน์ของผู้ถือหุ้นรายย่อยและผู้ถือหุ้นรายอื่นที่ไม่มีส่วนได้เสียทับซ้อน

ยิ่งกว่านั้น มาตรา 89/7 ของ พ.ร.บ. หลักทรัพย์และตลาดหลักทรัพย์ พ.ศ. 2535 ระบุชัดเจนว่ากรรมการและผู้บริหารบริษัทจดทะเบียนต้องปฏิบัติหน้าที่ด้วยความ “รับผิดชอบ ระมัดระวัง และซื่อสัตย์สุจริต” (duty of care and duty of loyalty) เพื่อประโยชน์สูงสุดของบริษัทและผู้ถือหุ้นโดยรวม ซึ่งหากไม่ปฏิบัติตามจนเกิดความเสียหายแก่บริษัท ก็อาจมีโทษตามมาตรา 281/2 ปรับขั้นต่ำ 500,000 บาท

เมื่อรวมกฎหมายและหลักปฏิบัติทั้งสามชั้นเข้าด้วยกัน — บทบัญญัติของประมวลกฎหมายแพ่งและพาณิชย์ หลักปฏิบัติตาม CG Code และหน้าที่ของกรรมการตามกฎหมายหลักทรัพย์ — คำถามจึงไม่ได้อยู่ที่ว่า ACE “ควร” ถูกตัดสิทธิหรือไม่ แต่อยู่ที่ว่า ทำไมบอร์ด BCP ในชั้นแรก (ซึ่งตัดสินใจถูก) ถึงเปลี่ยนใจในชั้นที่สอง (ซึ่งตัดสินใจตรงข้าม)

ในวันที่ 26 มีนาคม 2026 ACE ได้ส่งจดหมายทางการคัดค้านการถูกตัดสิทธิดังกล่าว ส่งผลให้คณะกรรมการ BCP ต้องจัดประชุมด่วนเมื่อวันที่ 7 เมษายน รวมถึงส่งจดหมายหารือถึงตลาดหลักทรัพย์แห่งประเทศไทย (ตลท.) ในวันเดียวกัน และในวันต่อมาคือ 8 เมษายน (เพียงสองวันก่อน AGM) บอร์ดก็ออกแถลงการณ์ “ถอย” โดยมีมติคืนสิทธิออกเสียงให้ ACE ในวาระดังกล่าว

เหตุผลที่บอร์ด BCP อ้างในการ “ถอย” คือ การตีความเรื่อง “ส่วนได้เสียเป็นพิเศษ” ในวาระแก้ไขข้อบังคับบริษัท “ยังไม่มีแนวทางปฏิบัติที่ชัดเจนเพียงพอ” ดังนั้น “เพื่อความโปร่งใส” จึงให้ ACE กลับมามีสิทธิออกเสียงได้ตามปกติในวาระดังกล่าวไปก่อน โดยบริษัทจะมีหนังสือสอบถามไปยังหน่วยงานที่เกี่ยวข้องเพื่อขอความชัดเจนในภายหลัง

คำถามสามข้อที่ทุกคนควรถามดังๆ ก็คือ บอร์ด BCP กลัวอะไร? ตลท. กลัวอะไร? และเหตุใด ก.ล.ต. จึง “เงียบสนิท” ต่อเรื่องราวทั้งหมดนี้ ?

โดยเฉพาะในเมื่อนี่ไม่ใช่ประเด็นที่ “ไม่มีแนวทางปฏิบัติที่ชัดเจนเพียงพอ” แต่อย่างใดเลย เพราะนี่คือกรณี “ผลประโยชน์ทับซ้อน” ที่ชัดเจนที่สุดเท่าที่จะเป็นไปได้แล้ว กล่าวคือ ผู้ถือหุ้นใหญ่ที่ถูก ปปง. สั่งอายัดทรัพย์ ในข้อสงสัยว่าอาจเกี่ยวพันกับการฟอกเงินข้ามชาติ ขอใช้สิทธิโหวตในวาระแก้ไขข้อบังคับที่ออกแบบมาเพื่อกันบุคคลสถานะดังกล่าวออกจากบริษัทโดยตรง

กรณีแบบนี้ต้อง “ห้ามมิให้ผู้ถือหุ้นคนนั้นออกเสียงลงคะแนน” !

ผู้เขียนเข้าใจดีว่า ฝ่าย ACE อาจอ้างหลักสันนิษฐานว่าเป็นผู้บริสุทธิ์ (presumption of innocence) เนื่องจากยังไม่มีคำพิพากษาถึงที่สุด แต่ประเด็นไม่ได้อยู่ที่การ “ลงโทษ” ACE แต่อยู่ที่การปกป้องผู้ถือหุ้นรายอื่น ในการลงมติที่มีผลกระทบโดยตรงต่อสถานะการถือหุ้นและตำแหน่งกรรมการของบริษัทในอนาคต

ในวาระลักษณะนี้ ภาระการพิสูจน์ว่า “ไม่มีส่วนได้เสีย” ควรอยู่ที่ผู้ถือหุ้นที่ถูกตั้งคำถาม ไม่ใช่อยู่ที่ผู้ถือหุ้นรายอื่นที่ต้องพิสูจน์ว่า “มี”

หาก ก.ล.ต. ได้แสดงท่าทีที่ชัดเจนตั้งแต่ต้น (ซึ่งก็ควรทำตั้งแต่หลายเดือนก่อน) ว่า ผู้ถือหุ้นทุกรายที่ถูก ปปง. สั่งอายัดทรัพย์ในข้อสงสัยว่าอาจเกี่ยวพันกับการฟอกเงินข้ามชาติ ย่อมเข้าข่ายเป็น “ผู้มีส่วนได้เสียเป็นพิเศษ” ในวาระที่ออกแบบมาเพื่อกันทุนสีเทาออกจากบริษัทโดยตรง — คณะกรรมการ BCP ก็คงไม่จำเป็นต้อง “ถอย” ด้วยการอ้างว่าหลักเกณฑ์ “ยังไม่ชัดเจน”

ไม่ว่าคณะกรรมการบริษัทจะ “กลัว” อะไรก็ตาม

ผลลัพธ์จากความเงียบของ ก.ล.ต. และจากการที่บอร์ด BCP เลือก “ถอย” มากกว่าจะยึดหลักการที่ตัวเองตั้งไว้ในชั้นแรกซึ่งสอดคล้องกับกฎหมายและหลักบรรษัทภิบาลที่ดี คือสิ่งที่เกิดขึ้นในวันที่ 10 เมษายน 2026: AGM ของบริษัทพลังงานยักษ์ใหญ่ของไทย มูลค่าตลาดหลายหมื่นล้านบาท ได้กลายเป็นเวทีที่ผู้ถือหุ้นใหญ่ซึ่ง “ถูก ปปง. อายัดทรัพย์” กลับสามารถลงคะแนนเสียงในวาระที่ออกแบบมาเพื่อกำจัดบทบาทของตัวเอง

นี่ไม่ใช่ AGM ตามมาตรฐานธรรมาภิบาลที่ดี (good governance) นี่คือ AGM ที่กลายเป็น “ละครตลก” (farce)

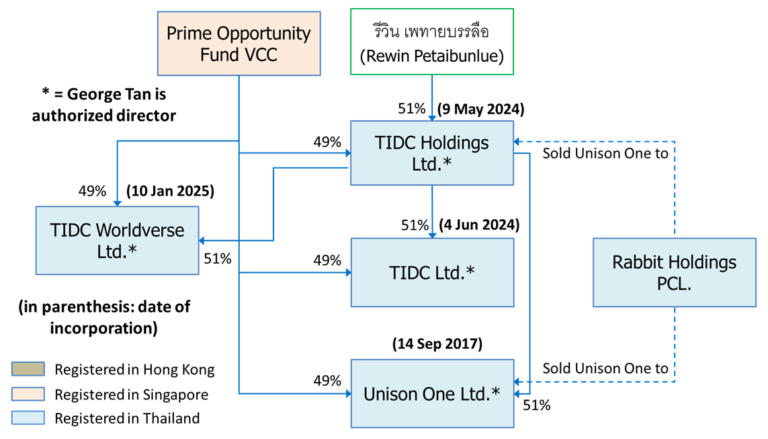

กรณีที่ 2: การเพิ่มทุนของ FSX – CAI กระโดดจาก 24% เป็น 44% โดยไม่ทำเทนเดอร์

กรณีที่สองที่ผู้เขียนอยากชี้ให้เห็น คือการเพิ่มทุนของ บมจ. ฟินันเซีย เอกซ์ (FSX) ซึ่งสิ้นสุดลงตั้งแต่เดือนสิงหาคม 2025 แต่เราไม่เห็นข้อมูลการถือหุ้นล่าสุดจนกระทั่งบริษัทปิดสมุดทะเบียนก่อน AGM ในเดือนมีนาคม 2026 ที่ผ่านมา

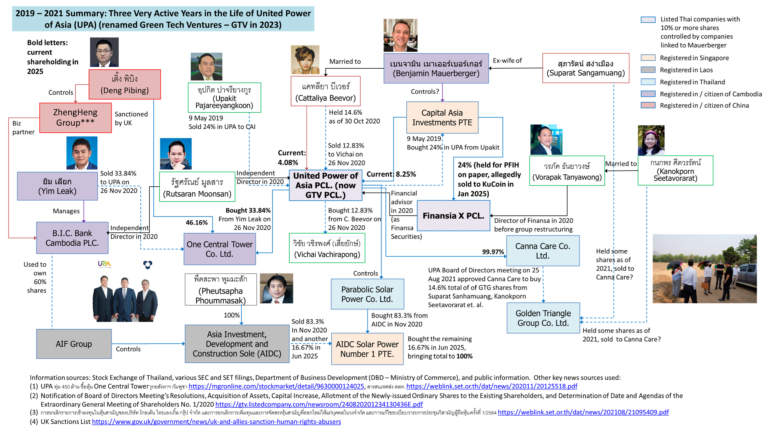

ผลจากการเพิ่มทุนนั้นคือ Pilgrim Finansa Investment Holdings Pte. Ltd. (PFIH) ซึ่งมี Capital Asia Investments (CAI) เป็นผู้จัดการ ขยับสัดส่วนการถือหุ้นใน FSX จากเดิม 24% ขึ้นไปแตะระดับสูงถึง 44% (!)

จำนวนนี้เมื่อรวมกับหุ้นของผู้ถือหุ้นอันดับที่ 2-4 ที่น่าสงสัยว่าอาจเป็นกลุ่มเดียวกัน ก็จะเท่ากับว่าผู้ถือหุ้นอันดับ 1-4 ถือหุ้น FSX รวมกันมากถึง 64.48% เลยทีเดียว – นอกจากนี้ “สิทธิเรียกร้องตามสัญญากู้ยืมเงิน” ระหว่าง FIH กับ CAI (ผู้ถือหุ้นใหญ่อันดับ 1) และหุ้น FSX 7% ที่ถือโดย สุภารัตน์ สง่าเมือง อดีตภรรยานาย เบนจามิน เมาเออร์เบอร์เกอร์ (ผู้ถือหุ้นอันดับ 4) เป็นส่วนหนึ่งของทรัพย์สินที่ถูก ปปง. สั่งอายัดรอบสอง เมื่อวันที่ 9 เมษายน 2026 ที่ผ่านมา – ดูรายการที่ 31 มูลค่ากว่า 1,300 ล้านบาท

ตัวเลขการถือหุ้นของ CAI/PFIH ระดับ 44% นี้ มีนัยสำคัญอย่างยิ่ง

ตามพระราชบัญญัติหลักทรัพย์และตลาดหลักทรัพย์ พ.ศ. 2535 และประกาศคณะกรรมการกำกับตลาดทุน ที่ ทจ.12/2554 บุคคลใดที่ได้มาซึ่งหุ้นของบริษัทจดทะเบียนถึงระดับ 25% 50% หรือ 75% ของสิทธิออกเสียงทั้งหมด มีหน้าที่ต้องทำคำเสนอซื้อหลักทรัพย์ทั้งหมด (mandatory tender offer) ต่อผู้ถือหุ้นรายอื่นทุกราย ในราคาที่ไม่ต่ำกว่าราคาสูงสุดที่ตัวเองได้มา

เจตนารมณ์ของกฎข้อนี้ชัดเจน เมื่อมีนักลงทุนรายใหม่เข้ามาถือหุ้นในสัดส่วนที่มีนัยต่อ “อำนาจควบคุม” บริษัท ผู้ถือหุ้นรายย่อยที่ไม่ต้องการอยู่ภายใต้ผู้ถือหุ้นใหญ่รายใหม่นั้น ต้องมีโอกาสออกจากการลงทุน ด้วยการขายหุ้นในราคาเดียวกับที่ผู้ถือหุ้นใหญ่ซื้อ

นี่กลไกพื้นฐานของการคุ้มครองผู้ถือหุ้นรายย่อยในตลาดทุนทั่วโลก

แต่ในกรณีของ FSX การข้ามเส้น 25% และไปไกลถึง 44% ของ CAI/PFIH กลับเกิดขึ้นโดยไม่ต้องทำคำเสนอซื้อ ไม่ใช่เพราะกฎหมายไม่ได้กำหนด แต่เพราะ “วิธีการ” ที่ใช้คือการได้หุ้นเพิ่มทุนผ่านการเสนอขายให้แก่ผู้ถือหุ้นเดิมตามสัดส่วน (Rights Offering: RO) ซึ่งโดยทั่วไปอาจเข้าข่าย “การได้มาซึ่งหลักทรัพย์ที่ได้รับการยกเว้นการทำคำเสนอซื้อ” หากเข้าเงื่อนไขที่ ก.ล.ต. กำหนด

คำถามคือ เงื่อนไขนั้นมีไว้เพื่อใคร และในสถานการณ์ใดบ้าง ?

เจตนารมณ์ของการยกเว้น mandatory tender offer ในกรณี RO ตามปกติ ก็คือ บริษัทจดทะเบียนที่จำเป็นต้องระดมทุนจากผู้ถือหุ้นเดิม ไม่ควรต้องเผชิญสถานการณ์ที่ผู้ถือหุ้นใหญ่ที่อยากใช้สิทธิจองซื้อหุ้นเพิ่มทุนตามสัดส่วน ต้องไปทำคำเสนอซื้อหุ้นทั้งบริษัท เพียงเพราะสัดส่วนการถือหุ้นของตัวเองขยับขึ้นเล็กน้อยจากการที่ผู้ถือหุ้นบางรายไม่ใช้สิทธิ

แต่กรณีของ FSX ไม่ใช่การขยับเล็กน้อย มันคือการกระโดดจาก 24% เป็น 44% หรือเพิ่มขึ้นถึง 20 เปอร์เซ็นต์ ซึ่งหมายความว่ามี “หุ้นเหลือ” จาก RO เป็นจำนวนมหาศาล และ CAI/PFIH กลายเป็นผู้รับช่วง ซื้อหุ้นที่เหลือจากการเสนอขายไปแบบ “ยกล็อต”

ผู้เขียนได้เคยตั้งข้อสังเกตไปแล้วในบทความ “แค่ไหนเรียก ‘สนิท’ (2) – FSX กับการขายหุ้นเพิ่มทุนชนิดจงใจเจาะจง?” ว่า การเพิ่มทุนก่อนหน้านี้ของ FSX ในปี 2024 มีพิรุธหลายอย่าง โดยเฉพาะการตั้งราคาเสนอขายหุ้น RO ไว้สูงกว่าราคาตลาด ซึ่งส่งผลให้หุ้น “ขายไม่ออก” แล้วบริษัทก็หันไปจัดสรรหุ้นเหลือเหล่านั้นให้กับบุคคลใกล้ชิด เบนจามิน เมาเออร์เบอร์เกอร์ และ ยิม เลียก ดูเหมือนการเลี่ยงกติกาการเสนอขายแบบเจาะจงในวงจำกัด (Private Placement) ซึ่งต้องระบุชื่อและเหตุผลที่นักลงทุนแต่ละรายจะ “สร้างประโยชน์” ให้กับบริษัท

กรณี RO ล่าสุดในเดือนสิงหาคม 2025 ดูเหมือนจะเป็นรูปแบบเดียวกัน — ใช้การเพิ่มทุน RO เป็นกลไกในการเพิ่มสัดส่วนการถือหุ้นของ CAI/PFIH โดยไม่ต้องทำเทนเดอร์ ทั้งที่หากเป็นการซื้อในตลาดรองหรือซื้อจากผู้ถือหุ้นรายอื่น การข้ามจาก 24% ไปแตะ 44% จะ trigger mandatory tender offer ทั้งที่เส้น 25% และเส้น 50% (ในกรณีที่ใกล้เคียง) อย่างแน่นอน

และที่สำคัญที่สุด วันนี้เรารู้แล้วว่า CAI ไม่ใช่ “กองทุนสิงคโปร์ทั่วๆ ไป” เพราะเมื่อวันที่ 5 มีนาคม 2026 ตำรวจสิงคโปร์ (SPF) ร่วมกับธนาคารกลางและหน่วยงานกำกับตลาดทุนสิงคโปร์ (MAS) ได้จับกุมกรรมการ CAI สองราย และอายัดทรัพย์สินกว่า 160 ล้านดอลลาร์สิงคโปร์ (ราว 4 พันล้านบาท) ในข้อหาเกี่ยวกับการฟอกเงินข้ามชาติ

พูดอีกอย่างคือ “ผู้จัดการ” ของกองทุนที่ขึ้นมาเป็นผู้ถือหุ้นใหญ่อันดับ 1 ของบริษัทหลักทรัพย์รายใหญ่ของไทย (และน่าสงสัยว่าอาจ “เทคโอเวอร์ลับ” ไปแล้วก่อนหน้านี้) คือ บริษัทที่กรรมการของตัวเองถูกจับและถูกอายัดทรัพย์ในข้อหาฟอกเงินไปแล้ว

แต่ ก.ล.ต. เงียบ

ราคาของความล่าช้า

เมื่อนำสองกรณีนี้มาวางคู่กัน ภาพที่ปรากฏชัดเจนคือ ตลาดทุนไทยกำลังจ่าย “ราคาแพง” จากความเงียบและความล่าช้าของ ก.ล.ต. ซึ่งราคานี้ก็แพงขึ้นเรื่อยๆ

ราคาแรก คือ ราคาในแง่ธรรมาภิบาล — เมื่อ ก.ล.ต. ไม่ให้แนวทางที่ชัดเจนเรื่องผู้ถือหุ้นที่ถูก ปปง. อายัดทรัพย์ ควรถูกพิจารณาเป็น “ผู้มีส่วนได้เสียเป็นพิเศษ” อย่างไรในวาระที่ออกแบบมากันทุนสีเทา บริษัทจดทะเบียนที่อยากทำในสิ่งที่ถูกต้องเหมือนกันก็อาจไม่กล้าทำ เพราะกลัวถูกฟ้องร้อง ส่วนผู้ที่ได้ประโยชน์จากความไม่ชัดเจนนี้ก็คือผู้ถือหุ้นที่อยู่ในข่ายต้องสงสัยตั้งแต่ต้น

(ส่วนราคาที่ BCP เองต้องจ่าย หลังจากที่วาระนี้โหวตไม่ผ่าน AGM ก็ปรากฎชัดเจนแล้วจากปากคำของบริษัทเอง)

ราคาที่สอง คือ ราคาในแง่กลไกป้องกันทางกฎหมาย — เมื่อ ก.ล.ต. ดูเหมือนยังไม่เร่งสอบสวนความสัมพันธ์ระหว่าง CAI, เบนจามิน เมาเออร์เบอร์เกอร์ และบริษัทจดทะเบียนที่เกี่ยวข้อง ตามที่ผู้เขียนได้เรียกร้องมาตั้งแต่เดือนตุลาคม 2025 รวมถึงนิ่งเฉยไม่พิจารณาว่า การเพิ่มทุนล่าสุดในเดือน สิงหาคม 2025 ของ FSX ที่ทำให้การถือหุ้นของ CAI/PFIH กระโดดจาก 24% เป็น 44% ควรถูกพิจารณาเป็น “การได้มาซึ่งหุ้นเพื่อครอบงำกิจการ” ที่ต้องส่งผลให้ตั้งโต๊ะรับซื้อหุ้นทั้งหมด (trigger mandatory tender offer) หรือไม่

ความนิ่งเฉยของ ก.ล.ต. ย่อมทำให้กลไก mandatory tender offer ที่กฎหมายตั้งใจให้คุ้มครองผู้ถือหุ้นรายย่อย กลายเป็นเพียงตัวอักษรบนกระดาษ

ราคาที่สาม และอาจร้ายแรงที่สุด คือ ราคาในแง่ความน่าเชื่อถือของตลาดทุนไทยในสายตาของนักลงทุนต่างชาติ — เมื่อกรรมการ CAI ถูกจับและอายัดทรัพย์ในข้อหาฟอกเงินที่สิงคโปร์ตั้งแต่เดือนมีนาคม 2026 แต่ ก.ล.ต. ไทยยังไม่ทำอะไรเป็นรูปธรรมกับการที่กองทุนเดียวกันนี้ขยับสัดส่วนการถือหุ้นในบริษัทหลักทรัพย์รายใหญ่ของไทย จาก 24% เป็น 44% นักลงทุนต่างชาติย่อมตั้งคำถามว่า หน่วยงานกำกับดูแลของไทยทำอะไรอยู่?

ก่อนหน้านี้ผู้เขียนเคยเสนอประเด็นต่างๆ ที่ ก.ล.ต. “ต้องเร่งสอบสวน” ตามอำนาจที่ตัวเองมี ในซีรีส์บทความ #มหากาพย์นายหน้า มาแล้วกว่า 8 เดือน

คำถามไม่ได้อยู่ที่ ก.ล.ต. “รู้” เรื่องราวเหล่านี้หรือไม่ เพราะข้อมูลทั้งหมดอยู่ในเอกสารทางการของบริษัทจดทะเบียน อยู่ในรายงานของ ทอม ไรท์ อยู่ในซีรีส์บทความของผู้เขียน อยู่ในประกาศอายัดทรัพย์ของ ปปง. และอยู่ในประกาศการจับกุมของ MAS สิงคโปร์ ทั้งหมดล้วนเป็นข้อมูลสาธารณะที่ทุกคนเข้าถึงได้

คำถามเดียวอยู่ที่ว่า เมื่อไร ก.ล.ต. จึงจะ “ลงมือ” ให้สาธารณชนเห็นอย่างเป็นรูปธรรม ระหว่างที่ตลาดทุนไทยต้องจ่ายราคาแพงของความล่าช้านี้ต่อไปเรื่อยๆ ชนิดที่ผู้เขียนยังมองไม่เห็นแสงสว่างใดๆ ที่ปลายอุโมงค์

{kind=link}